Факторы развития экономики России. Интегральные показатели эко-энергетической и технологической эффективности позволяют дать комплексную оценку развития отраслей и их составляющих. Этих двух критериев, а также показателей их динамики вполне достаточно для объективного описания и оценки развития любых производственно-экономических систем. Особенности использования этих индикаторов лучше всего пояснить на примере оценки развития экономики России в целом.

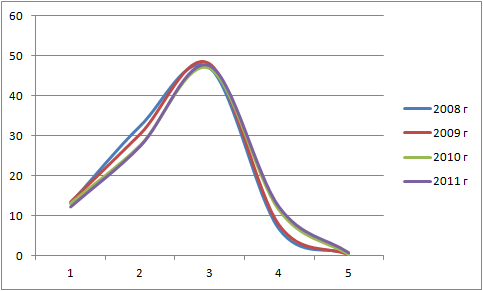

Диаграмма 3.3.1. Динамика факторов развития в реальном секторе экономики России

На приведенной диаграмме верхняя кривая построена по значениям индекса физического изменения объемов продукции в совокупности отраслей, имеющих реальное производство, в период с 2000 по 2011 гг. Изменения валовых объемов производства отражают и подъем экономики начала десятилетия, и кризис 2008-09 г.г., и восстановление производства к 2011 году.

Из значимых особенностей обратим внимание на уровень роста производства, который в реальном секторе экономики (по вполне репрезентативной выборке предприятий) и близко не приближался к уже подзабытой цели «удвоения ВВП» к 2010 году. Если Росстат и Минэкономразвития насчитывали нечто, приближающееся к «удвоению», то это никак не могло быть реальной продукцией. В лучшем случае это были не имеющие физического эквивалента «услуги», а, скорее всего, в официальной статистике докризисного периода представлена гремучая смесь финансовых и ценовых (для нефти и газа) пузырей с политически целесообразными подтасовками. В то же время 30% рост реальной продукции можно оценивать как серьезное достижение. Просто его не надо сравнивать с фантомными показателями роста экономик развитых стран, где ВВП надувается финансовыми манипуляциями и даже с двухзначными (т.е. более 10%) темпами роста ВВП Китая. В последнем случае просто неизвестны истинные темпы роста реального производства в силу все той же «гремучей смеси» пузырей и подтасовок.

Зеленая кривая на диаграмме 3.3.1. отражает изменения эко-энергетической эффективности экономики России за тот же период времени. Согласно приведенной в первом параграфе обобщенной модели производства, это - изменения интегрального КПД производства полезного (физически реального!) продукта. Этот показатель интегрирует все механизмы изменения эффективности – качество и профессионализм рабочих, мудрость или глупость управления, технологические модернизации-деградации, качество и доступность используемых ресурсов, а также множество других изменений в состоянии человеческого, природного и технического потенциалов производства. Зеленая кривая показывает - как изменялось количество реального продукта на каждую единицу затрат энергии и природных ресурсов. В сравнении с динамикой выпуска реальной продукции зеленый сектор диаграммы показывает, какая часть общего роста производства обеспечена качественными изменениями. Все, что лежит выше кривой уровня эко-энергетической эффективности (бежевый сектор), произведено БЕЗ качественного улучшения производства, т.е. за счет простого тиражирования ранее достигнутых технологий и организационных схем. Такой рост производства является следствием использования экстенсивных факторов.

В период с 2000 по 2005 год экономика России развивалась подобным, исключительно экстенсивным, способом, вовлекая в производство все больше ресурсов, людей, структур государства и бизнеса, но без какого бы то ни было качественного улучшения производства. Более того, в 2002 и 2003 годах интегральный КПД производственной системы страны упал ниже уровня 2000 года. Видимо, сказались ликвидация Госкомэкологии и снятие барьеров для эксплуатации природных ресурсов. Соответственно, прирост производства достигался в основном за счет включения в процесс еще более отсталых технологий, малоквалифицированных кадров (в т.ч. руководителей) и примитивных оргструктур. Только с 2006 года в развитии экономики стали значимыми качественные улучшения. Именно в этот год темп роста эффективности сравнялся с темпом роста реального производства. Казалось, что забрезжили перспективы модернизации экономики… но в следующие два года, вплоть до первой фазы кризиса, экстенсивное использование достигнутого уровня производства опять, хотя и не сильно, опережало процессы качественного улучшения экономики.

Показательна динамика в кризисный период. Первая волна, докатившаяся до России лишь к осени 2008 года, сопровождалась качественным изменением производства. Падение объемов продукции было более значительным, чем спад КПД. Фактически это отражало лучшую реакцию на кризис (и большую «выживаемость») новых производств – модернизирующихся и оптимизирующих использование всех категорий ресурсов: человеческих, природных, управленческих. Когда были развернуты программы поддержки экономики, стало заметно, что эта поддержка чаще попадает к менее эффективным структурам. Экстенсивный рост в 2010 году вновь по темпам опередил интенсификацию и, самое главное, в более спокойном 2011 году этот разрыв в темпах еще больше увеличился.

На фоне соотношений тенденций интенсификации и экстенсивного роста очень показательна красная кривая динамики технологической эффективности. Этот показатель совершенно не связан с выпуском продукции, он отражает физическую эффективность используемого в экономике страны оборудования, критерием которой выступает количество бесполезно затраченных ресурсов и образовавшихся отходов на каждый джоуль проделанной работы. Рост технологического уровня производства безусловно входит в обойму повышения общего КПД экономики, наряду с качеством управления, логистикой снабжения ресурсами, квалификацией персонала и другими механизмами интенсификации производства. Поэтому динамика технологической эффективности отражает вклад качественных изменений оборудования (модернизацию) в общую динамику производства, и этот вклад в течение всего 12-летнего периода анализа был отрицательным.

Вся интенсификация производства в стране не имела качественного технологического обеспечения. На разных уровнях деятельности органы управления, бизнес и работники выжимали продукцию из стареющего и все более чадящего мотора реального (производственного) сектора экономики. Темпы модернизации оборудования не поспевали за темпами его износа, моральной и физической деградации. Самое неожиданное, что отразила динамика технологической эффективности, это четкая связь волн ускорения и замедления темпов деградации оборудования с циклами президентских выборов. В начале каждого президентского срока деградация производственно-технического комплекса ускоряется, а к концу срока или замедляется (первый срок Путина), или даже сменяется небольшим ростом технологической эффективности. Определенно, причина такой цикличности кроется в инвестиционном поведении как частных собственников средств производства, так и государственных структур. Мы не беремся называть оптимальные для инвестирования моменты избирательных циклов, а также сроки задержек, после которых проявляется рост технологической эффективности (нам для этого не хватает специфических знаний), но можем утверждать, что характерное время трансформаций технических подсистем находится в интервале нескольких лет. Именно при такой длительности можно зафиксировать волны модернизации технического комплекса в масштабе 4-х летнего избирательного цикла.

Факторы развития черной металлургии. Для черной металлургии мы не располагаем детальной статистической информацией, которая позволила бы нам совместить наши оценки с показателями реального производства и его эффективности для всей экономики России за все годы. Опираясь только на данные анкетирования предприятий можно построить диаграммы, в которых интервалы 2000-2005 и 2005-2007 годов представлены прямыми отрезками. Эту особенность графических моделей надо иметь в виду при анализе развития черной металлургии и входящих в неё подотраслей.

Диаграмма 3.3.2. Динамика факторов развития в черной металлургии

Динамика факторов развития для черной металлургии в целом (см. диаграмму 3.3.2.) показывает, что в этой отрасли процессы значимо отличались от тех, что происходили в стране. Масштабы роста производства в металлургии хотя и превышали темпы общего роста в реальном секторе экономики страны, но не могут быть названы принципиально более значимыми. А вот темпы интенсификации и качественного улучшения производства в металлургии почти вдвое превысили среднероссийский уровень. Как и в целом по реальной экономике, процессы интенсификации производства (зеленый сектор) в черной металлургии набрали силу во второй половине 12-ти летнего периода. Преодоление кризиса в черной металлургии отличалось лишь более глубоким падением (и производства, и его эффективности) и, соответственно, более стремительным восстановлением. Соотношения же динамики выпуска продукции (физической, а не стоимостной) и интенсивности производства в ходе развития кризиса и посткризисного восстановления повторяли общероссийские тенденции. Соответственно, все написанное про отставание интенсификации в первые годы десятилетия, ускорения перед кризисом, лучшей «выживаемости» модернизированных производств на старте кризиса и ускорившееся после господдержки развитие производства на менее эффективных предприятиях относится к черной металлургии так же, как и к российской экономике в целом.

А вот в чем было действительно принципиальное различие, так это в темпах и направлениях динамики технологической эффективности. В первую половину периода в черной металлургии она, как и в целом в реальном секторе страны, снижалась, но весьма незначительно. В 2008 году на фоне еще не добравшегося до России кризиса наметился перелом тенденции и отмечался небольшой рост. Причем кризисный обвал не так уж сильно повлиял на ход графика – уже к 2010 г. он вышел на уровень 2000 г., а в 2011 г. впервые превысил его. Важно отметить, что с момента перелома тенденции (с падения на рост технологической эффективности в 2006 или 2007 году) интегральный КПД производства в металлургии не просто строго повторял направления технологической динамики, а многократно усиливал её темп, как при росте, так и при спаде. На 3.5% роста технологической эффективности в 2008 году пришлось почти 13% роста общего КПД выпуска продукции. Смена знака в 2009 году (спад технологической эффективности почти на 2 %) сопровождалась спадом эко-энергетической эффективности почти на 20%. В 2010 году эта пара значений составила +3% и +9%, и лишь к 2011 году тепы роста относительно сблизились, составив +3.2% и +5% соответственно.

Подотраслевые сравнения динамики эффективности и факторов развития позволяют лучше разобраться с особенностями системной трансформации отрасли. А именно так, в итоге, можно квалифицировать процесс структурных преобразований в черной металлургии. Подотраслевая структура эко-энергетической и технологической эффективности представлена на следующих диаграммах, отражающих процент от среднего значения эффективности по черной металлургии в целом. Если на всех предыдущих диаграммах, отражающих распределение воздействий на среду или потребление разных видов энергии, подотрасль "прочее" игнорировалась в силу чрезвычайно малого вклада в общий показатель, то на диаграммах эффективности и факторов развития, приводимых ниже, она учтена, поскольку дает весьма существенный вклад в сводную оценку. Дело в том, что в эту подотрасль входят предприятия по сбору и переработке вторичного металлического сырья, сервису и ремонту, обслуживанию и логистике. Потребляя малые количества энергии и производя малые объемы воздействий на природную среду, они, тем не менее, имеют относительно высокие производственные показатели, которые учитываются в сводных значениях продукции и оказывают, тем самым, немалое влияние на эффективность отрасли в целом.

Эко-энергетическая эффективность, значения которой непосредственно зависят от показателей продукции, является подтверждением сказанного. Если подотраслевым лидером по этому показателю является производство труб и проката (почти 200% от среднего), то второе место занимают именно прочие подотрасли - 177%, что более, чем в 1,5 раза выше среднего отраслевого значения. Дело в том, что продукцией вторчерметов является высоко кондиционное сырье - даже не сырье, а практически готовый к последнему переделу металл, производство которого (сбор, резка и сортировка) несопоставимо менее затратно по энергии, труду и природным ресурсам, по сравнению с карьерной добычей и выплавкой.

Диаграмма 3.3.3. Эко-энергетическая эффективность по подотраслям черной металлургии.

Эко-энергетическая эффективность остальных подотраслей ниже средней по отрасли - производство кокса и огнеупоров - 89%, производство стали и метизов - 69%, добыча руд черных металлов - 52%, литье черных металлов – 14%. Литье черных металлов, как выяснилось выше - наиболее грязная и энергоемкая подотрасль, так что последнее место по эко-энергетической эффективности тут является вполне ожидаемым. Если лидирующие позиции предприятий, входящих в "прочее", объясняются описанной выше спецификой (рециклинг уже произведенной продукции и высокая роль логистики), то производство труб и проката должно быть отмечено в качестве естественного лидера по эко-энергетической эффективности, обладающего наиболее высоким уровнем интенсификации производства по сравнению с другими подотраслями.

Технологическая эффективность, не зависящая от показателей продукции, демонстрирует принципиально иное распределение (см. диаграмму 3.3.4.). Подотрасль «Прочие» имеет технологический уровень почти вдвое ниже отраслевого (64% от среднего). По уровню применяемых технологий заготовка металлолома недалеко ушла от добычи черных руд (37%). Этот важно подчеркнуть как пример эффективного производства продукции (практически готового металла) низкотехнологичными средствами. А абсолютным лидером является производство кокса и огнеупоров (250%).

Здесь необходимо сделать пояснение о смысле понятия технологической эффективности. В оценке технологической эффективности используются экологические и энергетические показатели. При этом высокий результат отражает способность предприятий выполнять больший объем работы с меньшим, чем у других предприятий, воздействием на среду, и производить больше полезной продукции на каждую единицу затраченной энергии, воды, земли, загрязненных стоков, воздуха или отходов. Соответственно, даже при высокой эффективности, абсолютные объемы экологического воздействия могут быть велики, а технологический процесс может быть весьма опасным. Совпадение эффективности и опасности является фундаментальным (физическим) свойством, например, очень многих технологий, в которых высокая производительность (КПД) достигается или при высоких температурах (нефтепереработка) или в условиях агрессивной химической среды. Такие технологические процессы требуют особых (часто весьма затратных) мер защиты человека и природной среды. Усиление «контура защиты» и изоляции технологического процесса (замкнутый водооборот, очистка воздуха, пространственная компактность) одновременно ведет к сокращению удельных воздействий на среду, что также срабатывает на повышение показателей технологической эффективности.

Диаграмма 3.3.4. Технологическая эффективность по подотраслям черной металлургии.

Именно эти особенности и определяют высокие значения технологической эффективности для производства кокса. Остальные подотрасли демонстрируют уровень, близкий к среднему по отрасли: производство стали и метизов - 100%, литье черных металлов - 97%, а производство труб и проката - 96%).

Динамика эко-энергетической и технологической эффективностей позволяет произвести сравнительный анализ тенденций в подотраслях, который показывает, где именно инициированы и успешно развиваются преобразования, отличающие ситуацию в черной металлургии от развития экономики России в целом.

График 3.3.5. Динамика эко-энергетической эффективности по подотраслям черной металлургии.

Технологическая и эко-энергетическая эффективности литья черных металлов менялись за анализируемый период разнонаправленно и даже асинхронно. Эко-энергетическая эффективность с 2000 г. медленно росла вплоть до 2008 г., несколько превышая средний показатель по отрасли. Кризисный спад настиг подотрасль в 2009 г., но, уже в 2010 г. показатель вырос на 15%, продолжая расти и в 2011 г. Технологическая эффективность подотрасли с 2000 по 2005 гг. наоборот, упала на 15%. И только в 2006-08 г. начался небольшой рост, который был остановлен кризисным спадом. Однако, негативная тенденция продолжалась недолго: в 2010-11 гг. показатель был стабильным, составляя около 90% от уровня 2000 года.

График 3.3.6. Динамика технологической эффективности по подотраслям черной металлургии.

Производство кокса и огнеупоров демонстрирует совершенно иные закономерности. В докризисный период вплоть до 2007 г. показатель технологической эффективности этой энергоёмкой и высокотехнологичной деятельности сохранялся на уровне на 1-2% выше уровня 2000 года, что в условиях общего ветшания оборудования является достижением и свидетельствует о постоянной технологической поддержке и заменах оборудования. Без таких обновлений технические системы, функционирующие при высоких температурах в условиях химически агрессивной среды, снижали бы эффективность очень быстрыми темпами. Среднее по России снижение технологической эффективности в промышленности за этот период было более 2% в год. Очевидно, что в начале десятилетия металлурги не могли инвестировать в кардинальную модернизацию, но прекрасно осознавали ключевую роль этого технологически опасного производства и обеспечивали минимально необходимые обновления. Лишь после 2007 г. повышение технологической эффективности становится заметным и, несколько замедлившись в 2008 г., продолжилось вплоть до 2011 г. Продолжение роста технологической эффективности в период кризиса позволяет заключить, что перед кризисом была проведена кардинальная реконструкция ряда ведущих предприятий этой подотрасли, которые успешно работали и в разгар кризиса, и сразу после него.

Эко-энергетическая эффективность производства кокса и огнеупоров до 2007 г. также удерживалась на уровне 2000 года, тогда как в экономике и в других подотраслях черной металлургии уже развивались процессы интенсификации производства. Причина подобной «задержки на старте» - в высокой технологичности производства кокса. Организация производства, ресурсное обеспечение, кадры в этой подотрасли мало что могут поменять – главное здесь технологии, а для их модернизации (а не текущего ремонта и обслуживания) нужны ресурсы и значительные разовые вложения. Эти вложения, судя по всему, были сделаны и начали давать отдачу с 2007 года. После падения в момент кризиса (2009 год) КПД производства резко вернулся на докризисный уровень.

Добыча черных руд – лидер по темпам роста эко-энергетической эффективности за весь период наблюдений. В докризисный период КПД производства продукции в этой подотрасли росло в полтора раза быстрее, чем в остальных подотраслях. Лишь группа "прочие" (предприятия вторчермета и сервисных видов деятельности) после 2005 года достигла столь же значительного повышения эффективности производства продукции. Отметим, что эту пару подотраслей отличает самая низкая технологическая эффективность. Соответственно, в них повышение успешности производства в гораздо большей степени определяется управленческими, организационными, логистическим или кадровыми улучшениями, нежели дорогостоящими технологическими модернизациями. Характерен резкий обвал в 2009 и еще более интенсивный рост к 2011 году показателя эко-энергетической эффективности, что также связано с более высоким значением мобильных управленческих и человеческих факторов.

Значения эффективности выпуска продукции в добыче руд черных металлов более чем в полтора раза (+70%) превысили уровень 2000 года. Однако, технологическая эффективность подотрасли в посткризисный период лишь немного превысила уровень 2000 года, что подтверждает вывод о малом значении уровня технологий для оптимизации производства в добыче руды.

Динамика эко-энергетической эффективности уже упомянутой категории «прочие» до 2010 г. имела сходство с динамикой показателей добычи черных руд, достигнув в 2008 г. уровня в 150% от уровня 2000 года. Лишь в 2011 г. кривые разошлись: КПД заготовки металлолома снизился, а КПД добычи руд - увеличился. Не исключено, что возникла определенная конкуренция этих двух способов поставки сырья для выплавки металла, в которой организационно-управленческие преимущества оказались на стороне стабильной и прогнозируемой (логистически более предсказуемой) добычи железорудного сырья. Противоположные тенденции по эко-энергетической и технологической эффективностям являются подтверждением того, что в заготовке металлолома технологичность оборудования не играет существенной роли. Газовые резаки, козловой кран, небольшой автопарк и подъездной железнодорожный путь – вот и вся техника типичного заготовителя металла, а вот его личная оборотистость, связи с партнерами, имеющими склады старой техники или металлических отходов, способность осуществить маневр финансами – куда как больше влияют на эффективность заготовки металлолома.

Остальные подотрасли за десятилетний период не демонстрировали выраженных тенденций к росту эффективностей. Понять и описать особенности их развития просто на основе графиков динамики затруднительно. Более полезным для этих целей является инструмент диаграмм факторов развития, совмещающих в единый образ динамику физического объема продукции, эко-энергетической эффективности (фактора интенсификации производства) и технологической эффективности (фактора модернизации-деградации оборудования).

Для удобства сравнительного анализа процессов, развивавшихся в черной металлургии с 2000 по 2011 годы, диаграммы динамики факторов развития, построенные для каждой подотрасли, собраны на одну страницу. Здесь они расположены с учетом сходства-различия хода ключевых показателей (см. диаграммы 3.3.7. – 3.3.12.). Все диаграммы кроме «прочие», выполнены в единой шкале, что позволяет визуально сопоставлять масштабы изменений и соотношений факторов развития.

Начать сравнение удобно с уже описанной пары (добыча руд черных металлов и «прочие», включая вторичную переработку черных металлов). Низкий технологический уровень этих видов деятельности определяет возможности достижения наиболее существенного роста валовых объемов производства. Для диаграммы по «прочей» подотрасли даже пришлось использовать более сжатую шкалу значений, чем для остальных подотраслей, поскольку в ней рост физических объемов производства с 2000 года превысил 320%. На остальных диаграммах верхняя граница шкалы равна 225%.

Вторым следствием незначительной роли качества оборудования для достижения успеха в этих подотраслях является существенно более высокие темпы интенсификации производства. Выпуск продукции на единицу затрат энергии, потребления ресурсов и воздействий на среду в этих подотраслях не просто вырос в полтора (150%!) раза, а обеспечивал до половины физического прироста продукции по отрасли в целом (широкий зеленый сегмент на диаграммах).

Диаграммы 3.3.7. – 3.3.12. Динамика факторов развития в подотраслях черной металлургии

Сравнение диаграмм позволяет выдвинуть гипотезу о макроэкономических причинах замедления интенсификации производства во вторичной переработке черных металлов в 2011 году. Небольшое снижение КПД производства продукции совпадает с ускорением роста валовых объемов заготовки металлолома на фоне существенного скачка технологического уровня оборудования. Можно предположить, что в период кризиса предприятия всех отраслей экономики активизировали сброс избыточных ресурсов (в том числе металлолома и старого оборудования). От предприятий-заготовителей потребовалась обработка этого нового объема ресурсов. Возможно, что проблемы возникли даже не с объемами, а с появлением качественно новых типов сдатчиков металлолома (списанная военная техника или литейный брак). Обработка новых источников металлолома потребовала более сложного оборудования. Приобрести и установить его переработчики вторчермета смогли (благо это не прокатные станы), а вот эффективно освоить на фоне возросшего объема деятельности – не успели. Отсюда снижение КПД при росте технологичности и объемов производства.

В добыче руд 2011 год отличался (от переработки черных металлов) замедлением роста валовых объемов продукции, при небольшом ускорении роста эко-энергетической эффективности (КПД производства). Такое сочетание говорит об усилении роли логистики, оптимизации управления, использования персонала и других факторов. Именно повышение качества работы дало больший вклад в прирост выпуска руды, чем смогло обеспечить простое тиражирование освоенных схем работы с ранее достигнутыми уровнями КПД. Роль качественного оборудования в процессах интенсификации на горнодобывающих предприятиях оставалась незначительной, хотя и повысилась к 2011 году до максимального за 12 лет уровня.

В отличие от добычи руды и переработки черных металлов, в большинстве других подотраслей черной металлургии по диаграммам факторов развития читается тесная взаимосвязь между динамикой интенсификации производства продукции (эко-энергетической эффективности) и изменениями в технологическом уровне оборудования (технологической эффективностью). Из-за отсутствия данных за ряд лет начального периода трудно говорить о наличии подобной синхронности до 2005 года, но с 2007 года в производстве кокса и огнеупоров, стали и метизов, в литье черных металлов изменения технологического уровня оборудования сопровождались такими же по знаку (рост или снижение) изменениями интегрального КПД производства продукции. Можно утверждать, что в этих подотраслях производственная эффективность в решающей степени определяется технологическим уровнем (эффективностью) оборудования.

Различия трех названных подотраслей по динамике технологической эффективности проявились и в динамике объемов производства при прохождении волны кризиса. Самое высокое и устойчивое (даже в кризис!) технологическое улучшение оборудования зафиксировано в производстве кокса и огнеупоров. Соответственно, после кризисного спада, эта подотрасль не просто восстановила объемы производства, а превысила их темпами, практически равными докризисным (+7% за 2011 год сопоставимы с +10% в среднем за 2007-2008 годы). В производстве стали и метизов за год до кризиса и после кризиса также наблюдался рост качества используемого оборудования (+7% к уровню 2000 года), который был, однако, меньше роста в коксовом производстве (+12%). Также эта отрасль отличалась от производителей кокса наличием небольшого перерыва в росте технологической эффективности в год кризиса. В результате за два года после пика кризиса эта подотрасль лишь восстановила докризисный уровень выпуска продукции. А вот литейные предприятия не смогли сделать даже этого. В 2011 году производство продукции в литье черных металлов было ниже докризисного уровня!

В литье черных металлов фиксируется самый глубокий и долговременный спад технологического уровня оборудования. Весь период с 2000 года подотрасль не может выйти на показатели технологической эффективности 12-тилетней давности. За несколько лет до кризиса вроде бы наметился перелом тенденции, но он оказался неустойчивым, и ситуация после кризиса еще не повернулась на улучшение. Смена или качественное улучшение литейного оборудования является инвестиционно ёмким процессом, и эти инвестиции пока не добрались до подотрасли в нужном объеме. В то же время всё, что можно было сделать средствами оптимизации управления, маневра кадрами или логистикой ресурсоснабжения в литье по большому счету было сделано. Зеленый сегмент на диаграмме не просто больше, чем у двух других подотраслей данного блока. Надо принять во внимание, что в литье пришлось дополнительно компенсировать спад КПД оборудования (вести отсчёт не от 100%, а от красной кривой). Значит, вклад управленческих и логистических средств повышения общего КПД производства продукции почти весь период составлял более половины достигнутого роста выпуска продукции, а в 2010-2011 годах – уже более 70%. Без кардинального обновления литейного оборудования в технологической цепочке черной металлургии формируется узкое «бутылочное горлышко», которое необходимо срочно расширять.

Отдельно надо разобрать факторы развития в производстве труб и проката. Картина, которая открывается в этой подотрасли, на первый взгляд представляется оптимистичной – последовательный и значительный рост физического выпуска продукции еще в первые годы десятилетия, минимальный по всем подотраслям спад в кризисный 2009 год (–17%, при –29% в среднем по отрасли), восстановление объемов и дальнейший рост теми же темпами, что и до кризиса… Ну что еще надо для спокойной жизни! Всем бы такие заказы иметь от Газпрома (Северный поток, Южный поток, Бованенково) и Транснефти (БТС, ВСТО).

Тревогу вызывают сразу несколько признаков накопления проблем. Узкий зеленый сектор на диаграмме факторов развития показывает, что рост идет за счет тиражирования сложившихся за десятилетие схем производства. Общий КПД (эко-энергетическая эффективность) растет весьма медленно, а технологический уровень оборудования (красная линия) столь же медленно снижается. При этом динамика общего КПД не демонстрирует связи с динамикой технологической эффективности (второй настораживающий фактор). Для высокотехнологичного производства (а производство труб и проката не менее технологично, чем литьё, производство стали и метизов) отсутствие такой связи говорит о том, что интенсификация производства находится на периферии целей управления и складывается под воздействием случайных факторов и обстоятельств из управленческого арсенала. В производстве труб и проката вся работа ведется практически с уже достигнутым 12 лет назад уровнем эффективности – логистика, кадры, потоки ресурсов остаются неизменными. Рост объемов обеспечивается экстенсивным наращиванием производства, загрузкой мощностей, достройкой производственных модулей прежнего типа. Уровень эффективности оставался прежним, качественного совершенствования технологий не зафиксировано. При таком развитии идет накопление технологических проблем, долго и надежно работающее оборудование ветшает, а принципиально новых технических решений в подотрасли вообще не просматривается. Полная аналогия с уютной жизнью домашнего кота, которого и погладят, и накормят, и тёплая батарея зимой ровно греет его любимый коврик в углу. К переменам эта подотрасль не готова, и изменения обстоятельств будет переживать весьма болезненно.

Завершая обзор факторов развития в разных сегментах черной металлургии, можно констатировать, что индикаторы фундаментальной эффективности и производства физически реальной продукции обеспечивают четкую диагностику ситуации. Всего трех показателей достаточно для описания и понимания особенностей развития производств, весьма разных по технологиям и организации. Методический вопрос, на который пока не дано ответа, сводится к изучению уже не диагностических, а прогностических возможностей предложенного инструментария фундаментальной эффективности.

Ответ на этот принципиальный для инвесторов вопрос содержится в заключительной части обзора.

Потенциал изменений основных факторов, определяющих эффективность отрасли, как отмечалось в первом разделе, может быть качественно (на уровне тенденции) оценен путем построения и анализа распределений. Для этой цели ряд первичных данных переводился в шкалу с возрастающей по степенному закону шириной градаций (см. первый раздел). Для сравнений использован единый алгоритм разбиения всех отмеченных в конкретный год значений эффективности на 5 диапазонов. Для каждого диапазона определялось число предприятий, попавших в данную градацию, строился график и сравнивался с одним из четырех теоретических распределений по критериям максимального сходства. Исследование распределений выполнено для черной металлургии в целом, без разбиения на подотрасли, выборки для которых недостаточны.

Изменения распределения предприятий черной металлургии по эко-энергетической эффективности. Распределение 300 предприятий отрасли по интегральному уровню КПД производства за все годы исследованного периода (2000, 2005, 2007, 2008, 2009, 2010, 2011) имело явно выраженный центральный вид, лишь чуть смещенный вправо, в сторону неустойчивости. Чтобы не загромождать график, на нем оставлены лишь четыре последних года, когда развивался мировой кризис.

Отсутствие изменений в распределении элементов (предприятий) системы (черная металлургия) по общей эффективности первоначально удивляет, поскольку весь анализ диаграмм факторов развития показывал значительные изменения эко-энергетической эффективности и между разными подотраслями, и в каждой подотрасли в течение срока наблюдений. Особенно значительными были скачки (вниз-вверх) на графиках этого показателя именно в кризисный период. Здесь необходимо еще раз повторить теоретические выводы о закономерностях деформации распределений элементов по эффективности в развивающейся (живой) системе. Эти деформации происходят при качественной перестройке структуры системы на основе тех же первичных элементов. Элементы те же, а система (за счет смены отношений и/или законов композиции) уже другая. Количественный рост системы и любые другие изменения, не приводящие её в качественно новое состояние, на распределении не отражаются. При этом отдельные элементы и даже группы элементов (предприятия одной подотрасли), как частицы при броуновском движении, могут менять свои качественные характеристики, но система в целом неизменна, пока в ней не начались значимые сдвиги в соотношениях элементов (кластеров элементов) с разной эффективностью.

Диаграмма 3.3.13. Изменения распределений предприятий черной металлургии по эко-энергетической эффективности на разных фазах экономического кризиса (1-низкая, 2-пониженная, 3-средняя, 4-повышенная, 5-высокая).

В неизменности структуры распределения предприятий черной металлургии по показателю эко-энергетической эффективности наблюдается не консерватизм, а именно мобильность структуры системы. Постоянные изменения элементов обеспечивают устойчивость (жизнеспособность) системы как целого. Обстоятельства и условия работы в кризис у всех предприятий существенно менялись, но, в целом, черная металлургия как система, оперативно под эти изменения подстраивалась. Не раз при описании факторов развития назывались логистические, управленческие, кадровые механизмы изменения (преимущественно повышения) общей эффективности. К этому перечню можно добавить и такой быстро действующий механизм как цены. Колебания цены, а тем более соотношения цен, позволяют очень быстро балансировать на устойчивом уровне соотношения затраченных материальных ресурсов, энергии и физического выпуска готовой продукции. Реагируя на кризисные изменения ситуации в экономике, предприятия черной металлургии, как физические элементы экономической системы, не только изменяют свою эффективность, но и оптимально распределяют общую работу системы между собой. Такая оптимизация, позволяющая системе оставаться самой собой даже в кризис, проявляется в сохранении структуры распределения элементов.

Таким образом, сохранение формы распределения предприятий черной металлургии по эко-энергетической эффективности отражает сохранение основных системообразующих свойств этой отрасли как системы производства продукции. Металлургия продолжает выполнять в экономической системе те же функции, не занимает новых экономических ниш, но и свои другим отраслям не уступает.

Эта стабильность распределения, как признак неизменности (устойчивости-жизнеспособности) системы, вовсе не означает застой в её развитии. И отдельные элементы (предприятия) и кластеры элементов (подотраслевые группы предприятий), и отрасль в целом могут расти или сжиматься (см. показатели объемов выпуска продукции), могут совершенствоваться или деградировать (см. зеленые кривые, отражающие КПД работы). Однако НОВАЯ система при этом не возникает. Не возникает при этом и новых экономических возможностей, которые сопровождают системные преобразования. Может это и хорошо … для черной металлургии.

Изменения распределения предприятий черной металлургии по технологической эффективности. Если анализировать распределение предприятий по технологической эффективности, то следует сразу отметить, что полученные при таком анализе выводы будут относиться к несколько другой системе, хотя номинально представленной теми же элементами – предприятиями. Технологическая эффективность является качественной характеристикой оборудования – т.е. совокупности слябингов, агрегатов, энергоприводов, печей и прочих технических объектов.

Диаграмма 3.3.14. Изменения распределений предприятий черной металлургии по технологической эффективности с 2000 по 2011 гг. (1-низкая, 2-пониженная, 3-средняя, 4-повышенная, 5-высокая).

Соответственно, системой, которую образуют такие элементы, можно считать «основные производственные фонды черной металлургии». Поскольку каждая система выступает как элемент или подсистема системы более высокого уровня, можно принять, что анализ распределений предприятий по технологической эффективности отражает системные свойства технического комплекса как подсистемы черной металлургии. Вот эта система (подсистема), в отличие от всей отраслевой экономики, при анализе распределений обнаруживает все теоретически обоснованные признаки качественного преобразования (возникновения НОВОЙ системы) за период прошедшего кризиса. В период с 2000 по 2008 год распределение технических комплексов предприятий по технологической эффективности оборудования имело столь же ярко выраженный центральный вид, что и распределения предприятий (как производящих продукцию элементов) по эко-энергетической эффективности. Соответственно, для технического комплекса черной металлургии до начала кризиса вполне применим тот же вывод о сохранении прежней, сложившейся до 2000 года, системы.

Но с 2008 года в техническом комплексе отрасли начались такие изменения, которые затронули не только отдельные элементы, но и привели к возникновению НОВОЙ системы, функционирующей уже на новых связях (отношениях) между техническими комплексами разных предприятий и, возможно, опирающейся на новые принципы организации (законы композиции) этих комплексов. Подчеркнем, что речь не идет о писанных в Государственной Думе законах. Композиция новой системы, даже если она полностью рукотворна, не сводится к техническим регламентам и нормативам - это ее естественная структурная характеристика.

Чтобы лучше проследить процесс системной трансформации (фазового перехода), на следующей диаграмме распределений оставлены только четыре года, покрывающие собственно начало, обострение и выход из экономического кризиса.

Диаграмма 3.3.15. Изменения распределений предприятий черной металлургии по технологической эффективности на разных фазах экономического кризиса (1-низкая, 2-пониженная, 3-средняя, 4-повышенная, 5-высокая).

Если накануне кризиса в 2008 г. форма распределения технических комплексов по эффективности соответствовала центральному (логнормальному), то в 2009 году она существенно изменилась - провалилась именно в своей центральной части. В системе стали играть заметно меньшую роль технические комплексы со средней технологической эффективностью (доминанты прежней системы). Одновременно (т.е. в том же 2009 году) возросла роль (и доля) технических комплексов с более низкой, чем прежде, технологической эффективностью. Это, известное из теории и многократно описанное на практике (например, в политологии), проседание центра и приподнимание краев распределения (поляризация), однозначно отражает кризисную трансформацию системы. Подчеркиваем – не кризисные явления в окружении системы (среды, в которую система погружена), а именно кризис самой системы.

По двугорбому виду распределения можно предположить, что к 2009 году в зоне пониженной эффективности находились технические комплексы нового ядра будущей технологической системы. Математическая статистика в таких случаях говорит, что в выборку попали элементы, относящиеся к РАЗНЫМ генеральным совокупностям. Эволюционно это так и есть – наблюдается смесь из элементов, относящихся как к старой, так и к развивающейся новой системе. В биологической эволюции новые виды, приходящие на смену специализированным, а потому эффективным, видам гибнущей экосистемы, обычно более универсальны, и по этой причине – менее эффективны. Особенность трансформации технических комплексов в том, что новое рождается в прежней оболочке технических комплексов предприятий. Здесь не происходит гибели динозавров и появления универсальных землероек и других млекопитающих. Более того – новыми вообще, скорее всего, являются отношения и правила взаимодействия (движения потоков ресурсов и продукции) между прежними (по технической начинке и юридическому адресу) предприятиями, но эти потоки и правила уже ориентированы на тех, кто пока еще менее эффективен, но более прогрессивен, чем доминанты прежней системы.

В 2010 году произошло выполаживание распределения с сохранением проседания центра и более широким основанием (широкая «юбка» у колокола нормального распределения). Согласно теории, такое распределение отражает наличие процессов внутренней трансформации в системе. Внешняя и внутрисистемная ситуация остаются неровными, поэтому элементы системы к этим «разным» условиям пытаются адаптироваться, и незавершенность притирки проявляется наличием значительного числа и высокоэффективных, и низкоэффективных элементов.

В зависимости от состояния регулирующей экономической среды или обстоятельств момента, вариабельность уровней технологической эффективности могла проявляться не только в пространстве (разная эффективность на разных предприятиях), но и во времени (разная эффективность одного и того же технического комплекса в разные моменты времени).

На диаграмме для 2010 года центр распределения графически расположен левее центра (более высокого горба) распределения для 2009 года. Но это не означает, что средний уровень технологической эффективности за этот год снизился. Специфика диаграмм распределений в том, что они строятся в индивидуальной для каждого года шкале разбиения на градации (низкая-…-высокая эффективность). При этом количественные значения границ каждой из пяти градаций в разные годы индивидуальны. Это позволяет сравнивать на диаграммах лишь форму распределения, а для сопоставления количественных значений средней технологической эффективности за разные годы надо смотреть красную кривую нам диаграмме 3.3.2. (динамика факторов развития в черной металлургии). Реально в 2010 году произошло увеличение среднего значения технологической эффективности, поэтому можно утверждать, что вновь возникшие в системе отношения и правила взаимодействия (движения потоков ресурсов и продукции) в 2010 году уже были более благоприятны для более технологически эффективных элементов. Нельзя утверждать, что эта «благоприятность» была следствием принятого закона об энергоэффективности и стартовавшей в 2010 году Госпрограммы (тем более, что она не распространялась на промышленность), но сдвиг в отношениях предприятий этой энергоемкой отрасли мог быть частью более общих сдвигов, объединявших и металлургию, и законотворчество, и поведение людей – в т.ч. менеджмента предприятий.

Возникновение ядра новой системы на базе технического комплекса черной металлургии оформилось к 2011 году, когда форма распределения предприятий (точнее - их основных производственных фондов) вернулась к прежнему центральному виду. Вид распределения приобрел практически идеальную колоколообразную форму, знакомую многим по учебникам математической статистики. И снова следует подчеркнуть, что левый дрейф центра распределения (по сравнению с исходным 2008 г) вызван не понижением эффективности, а отмеченной выше спецификой построения распределений. Фактически же средняя технологическая эффективность выросла на 5% относительно 2008 года (см. красную кривую на диаграмме 3.3.2.).

Для окончательного понимания не только диагностических, но и прогностических возможностей показателей фундаментальной эффективности, следует пояснить причину столь существенной разницы в поведении распределений по эко-энергетической и по технологической эффективности. Первую причину мы уже охарактеризовали – эти показатели относятся к разным уровням, фактически - к разным системам. Эко-энергетическая эффективность относится к элементам системы производства продукции черной металлургии (как отрасли экономики). Технологическая эффективность относится к элементам технического комплекса – системе основных производственных фондов черной металлургии. При всей их взаимосвязанности, вторая система (точнее подсистема) может и должна рассматриваться самостоятельно.

Вторая причина различий в диагностических и прогностических возможностях этих показателей обусловлена характерным временем кризисной трансформации системы, оцениваемой эко-энергетической эффективностью, и её подсистемы, характеризуемой технологической эффективностью. Характерное время - это длительность нахождения в определенной стадии элементов системы (производителей продукции в первом случае и технических комплексов во втором).

Разница характерных времен реакции на изменения, а может и самой системной трансформации, при производстве продукции и при создании (переналадке) технических комплексов очень существенна. Эко-энергетическая эффективность обеспечивается намного более гибкими и быстро действующими механизмами управления, логистики, цен и т.д. Такая мобильность может обеспечивать быструю и тонкую настройку элементов производственной системы, сохраняющей свои фундаментальные свойства даже в период кризиса. Во всяком случае, для кризиса 2009 года такой настройки было достаточно для сохранения основных системных свойств в производстве продукции черной металлургии.

Для подсистемы технического комплекса, в отличие от производственной системы в целом, характерное время таких трансформаций исчисляется годами, что позволяет наблюдать их в разрезах ежегодно собираемой статистики. Более того – фиксация начальной фазы трансформации дает в руки исследователю возможность краткосрочного прогноза развития. Дело в том, что нет ничего более просто прогнозируемого, чем поведение кризисной системы. На практике всякого рода революций обобщены до теоретического уровня признаки динамики систем, переживающих кризисную трансформацию. Проседание «центра» и подъем «крайностей» (повышение роли периферии) – это почти классическая терминология описания (а реально и прогнозирования) развития событий в ходе социальных революций. Можно только добавить, что ровно таким же закономерностям следует развитие технологических и экологических революций (кризисов). Именно на этих закономерностях была построена и интерпретация изменений в распределениях предприятий черной металлургии в период с 2008 по 2011 годы.

Но главная особенность прогноза поведения кризисных систем в том, что при фазовом переходе (кризисной трансформации) система не слушается руля! Обдуманное и выстраданное менеджерами и президентами управление невозможно. Это устраняет главное препятствие для прогнозирования управляемых человеком систем - для них нельзя предсказать поведение и команды, которые может выдавать «управляющий» системой субъект. Такой вывод был сделан еще советскими прогнозистами в 30-е годы прошлого века (еще до торжества Госплана) и подтвержден уже американскими исследователями, обслуживавшими лунную программу.

Так вот именно этого, непредсказуемого вмешательства управления, можно не опасаться на стадии кризиса. Система ведет себя по общим законам развития, часть которых известна эволюционистам. Один из таких законов–не законов, но хорошо известных механизмов – это лавинообразное преобразование старой системы в новую (фазовый переход) при внесении в неё на стадии кризиса ядер кристаллизации (минимальных фрагментов новых элементов или схем действия). В экономике такие ядра кристаллизации связаны с точечными инвестициями, после которых система все "делает сама". Конечно, важно угадать формат каждого такого ядра, но это, безусловно, не поддержка старого. Инвестирование в кризисный период – самый мощный инструмент системных преобразований. В конце концов, можно внести в экономическую систему одновременно несколько разных идей или технически действующих прототипов - и система сама "выберет" наиболее подходящий. Важно, что мониторинг фундаментальной эффективности позволяет увидеть момент для такого внедрения ядер кристаллизации. Зафиксированная на примере реального кризиса длительность структурных преобразований в технических комплексах (1-2 года) вполне сопоставима со временем осмысления инвестиционной идеи и принятия инвестиционного решения. Основные производственные фонды - это и основные объекты инвестирования.

Успехов Вам, инвесторы в лучшее Будущее!