Факторы развития экономики России. Интегральные показатели эко-энергетической и технологической эффективности позволяют дать комплексную оценку развития отраслей и их составляющих. Этих двух критериев, а также показателей их динамики вполне достаточно для объективного описания и оценки развития любых производственно-экономических систем. Особенности использования этих индикаторов лучше всего пояснить на примере оценки развития экономики России в целом.

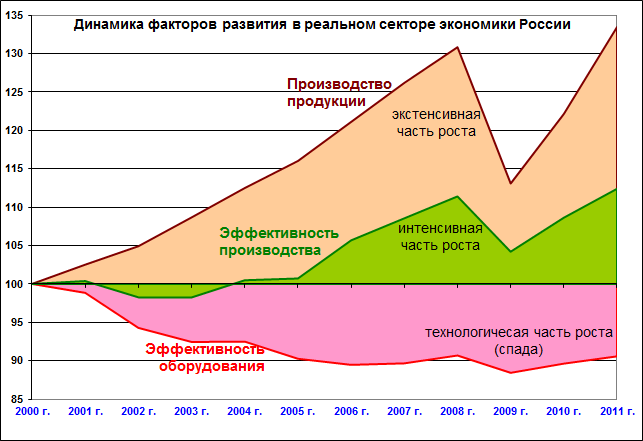

Диаграмма 3.3.1. Динамика факторов развития в реальном секторе экономики России

На приведенной диаграмме верхняя кривая построена по значениям индекса физического изменения объемов продукции в совокупности отраслей, имеющих реальное производство, в период с 2000 по 2011 гг. Изменения валовых объемов производства отражают и подъем экономики начала десятилетия, и кризис 2008-09 г.г., и восстановление производства к 2011 году.

Из значимых особенностей обратим внимание на уровень роста производства, который в реальном секторе экономики (по вполне репрезентативной выборке предприятий) и близко не приближался к уже подзабытой цели «удвоения ВВП» к 2010 году. Если Росстат и Минэкономразвития насчитывали нечто, приближающееся к «удвоению», то это никак не могло быть реальной продукцией. В лучшем случае это были не имеющие физического эквивалента «услуги», а, скорее всего, в официальной статистике докризисного периода представлена гремучая смесь финансовых и ценовых (для нефти и газа) пузырей с политически целесообразными подтасовками. В то же время 30% рост реальной продукции можно оценивать как серьезное достижение. Просто его не надо сравнивать с фантомными показателями роста экономик развитых стран, где ВВП надувается финансовыми манипуляциями и даже с двухзначными (т.е. более 10%) темпами роста ВВП Китая. В последнем случае просто неизвестны истинные темпы роста реального производства в силу все той же «гремучей смеси» пузырей и подтасовок.

Зеленая кривая на диаграмме 3.3.1. отражает изменения эко-энергетической эффективности экономики России за тот же период времени. Согласно приведенной в первом параграфе обобщенной модели производства она отражает изменения интегрального КПД производства полезного (физически реального!) продукта. Этот показатель интегрирует все механизмы изменения эффективности – качество и профессионализм рабочих, мудрость или глупость управления, технологические модернизации-деградации, качество и доступность используемых ресурсов, а также множество других изменений в состоянии человеческого, природного и технического потенциалов производства. Зеленая кривая показывает - как изменялось количество реального продукта на каждую единицу затрат энергии и природных ресурсов. В сравнении с динамикой выпуска реальной продукции зеленый сектор диаграммы показывает, какая часть общего роста производства обеспечена качественными изменениями процесса производства. Все, что лежит выше кривой уровня эко-энергетической эффективности (бежевый сектор), произведено БЕЗ качественного улучшения производства, т.е. за счет простого тиражирования ранее достигнутых технологий и организационных схем (экстенсивный способ развития).

В период с 2000 по 2005 год экономика России развивалась подобным, исключительно экстенсивным, способом, вовлекая в производство все больше ресурсов, людей, структур государства и бизнеса, но без какого бы то ни было качественного улучшения производства. Более того, в 2002 и 2003 годах интегральный КПД производственной системы страны упал ниже уровня 2000 года. Видимо, сказались ликвидация Госкомэкологии и снятие барьеров для эксплуатации природных ресурсов. Соответственно, прирост производства достигался в основном за счет включения в процесс еще более отсталых технологий, малоквалифицированных кадров (в т.ч. руководителей) и примитивных оргструктур. Только с 2006 года в развитии экономики стали значимыми качественные улучшения. Именно в этот год темп роста эффективности сравнялся с темпом роста реального производства. Казалось, что забрезжили перспективы модернизации экономики… но в следующие два года, вплоть до первой фазы кризиса, экстенсивное использование достигнутого уровня производства опять, хотя и не сильно, опережало процессы качественного улучшения экономики.

Показательна динамика в кризисный период. Первая волна, докатившаяся до России лишь к осени 2008 года, сопровождалась качественным изменением производства. Падение объемов продукции было более значительным, чем спад КПД. Фактически это отражало лучшую реакцию на кризис (и большую «выживаемость») новых производств – модернизирующихся и оптимизирующих использование всех категорий ресурсов: человеческих, природных, управленческих. Когда были развернуты программы поддержки экономики, стало заметно, что эта поддержка чаще попадает к менее эффективным структурам. Экстенсивный рост в 2010 году вновь по темпам опередил интенсификацию и, самое главное, в более спокойном 2011 году этот разрыв в темпах еще больше увеличился.

На фоне соотношений тенденций интенсификации и экстенсивного роста очень показательна красная кривая динамики технологической эффективности. Этот показатель совершенно не связан с выпуском продукции, он отражает физическую эффективность используемого в экономике страны оборудования, критерием которой выступает количество бесполезно затраченных ресурсов и образовавшихся отходов на каждый джоуль проделанной работы. Рост технологического уровня производства безусловно входит в обойму повышения общего КПД экономики, наряду с качеством управления, логистикой снабжения ресурсами, квалификацией персонала и другими механизмами интенсификации производства. Поэтому динамика технологической эффективности отражает вклад качественных изменений оборудования (модернизацию) в общую динамику производства, и этот вклад в течение всего 12-летнего периода анализа был отрицательным.

Вся интенсификация производства в стране не имела качественного технологического обеспечения. На разных уровнях деятельности органы управления, бизнес и работники выжимали продукцию из стареющего и все более чадящего мотора реального (производственного) сектора экономики. Темпы модернизации оборудования не поспевали за темпами его износа, моральной и физической деградации. Самое неожиданное, что отразила динамика технологической эффективности, это четкая связь волн ускорения и замедления темпов деградации оборудования с циклами президентских выборов. В начале каждого президентского срока деградация производственно-технического комплекса ускоряется, а к концу срока или замедляется (первый срок Путина), или даже сменяется небольшим ростом технологической эффективности. Определенно, причина такой цикличности кроется в инвестиционном поведении как частных собственников средств производства, так и государственных структур. Мы не беремся называть оптимальные для инвестирования моменты избирательных циклов, а также сроки задержек, после которых проявляется рост технологической эффективности (нам для этого не хватает специфических знаний), но можем утверждать, что характерное время трансформаций технических подсистем находится в интервале нескольких лет. Именно при такой длительности можно зафиксировать волны модернизации технического комплекса в масштабе 4-х летнего избирательного цикла.

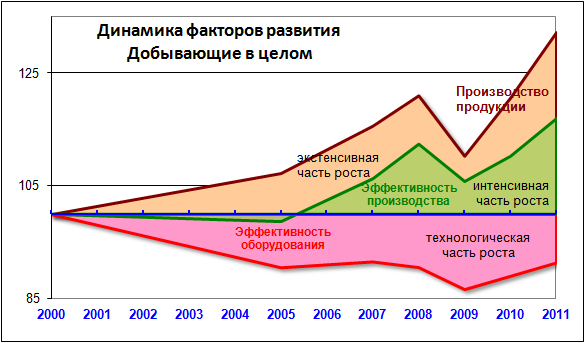

Факторы развития добывающих регионов. Для добывающих регионов мы не располагаем детальной статистической информацией, которая позволила бы нам совместить наши оценки с показателями реального производства и его эффективности для всей экономики России за все годы. Опираясь только на данные анкетирования предприятий можно построить диаграммы, в которых интервалы 2000-2005 и 2005-2007 годов представлены прямыми отрезками. Эту особенность графических моделей надо иметь в виду при анализе развития регионов с добывающим типом экономической структуры, секторов экономики этих регионов и предприятий отдельных подотраслей.

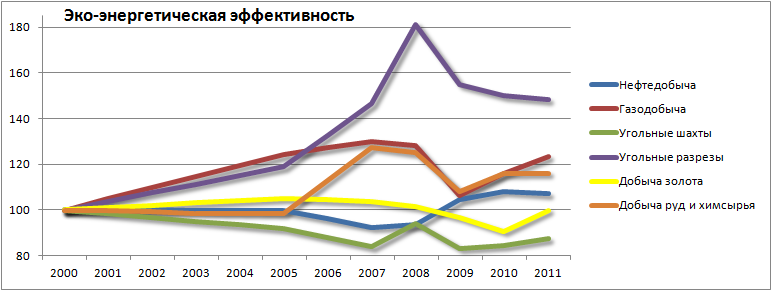

Диаграмма 3.3.2. Динамика факторов развития в добывающих регионах (2000-2011 гг.)

Динамика факторов развития для предприятий реального сектора в добывающих регионах (см. диаграмму 3.3.2.) показывает высокую степень сходства процессов развития, как по направлениям динамики, так и по величинам изменений основных параметров с процессами в российской экономике. Соответственно, все написанное про отставание интенсификации в первые годы десятилетия, ускорения перед кризисом, лучшей «выживаемости» модернизированных производств на старте кризиса и ускорившееся после господдержки развитие производства на менее эффективных предприятиях, относится к экономике добывающих регионов так же, как и к российской экономике в целом. Положительно здесь то, что после 2009 г. в добывающих регионах наметился некоторый рост эффективности оборудования, что сразу повысило темп интенсификации производства.

Такое сходство в деталях является следствием определяющей роли добычи минерального сырья для экономики России. Факт этот общеизвестен и, в контексте настоящего обзора, имеет, лишь методологическое значение в качестве дополнительного подтверждения адекватности используемых приемов анализа развития.

Сравнения динамики эффективности на предприятиях (по типам минеральных ресурсов) добывающих регионов и факторов развития позволяют разобрать особенности роста и падений экономики недропользования. К сожалению, нет никаких оснований для заключения о новом качестве производства в добывающих регионах и все происходящее укладывается в логику простых количественных изменений.

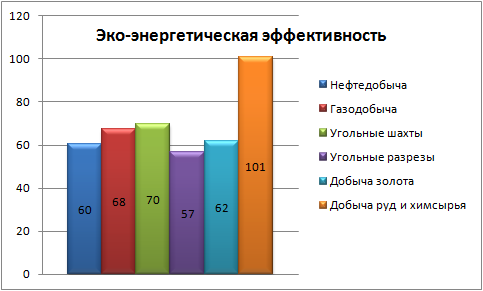

Эко-энергетическая эффективность, значения которой непосредственно зависят от показателей продукции, является подтверждением сказанного. Практически все профильные для добывающего региона виды деятельности (разного рода добыча минерального сырья) имеют показатели интегрального КПД существенно ниже (на 30-40%) средних в этих же регионах для всех остальных видов деятельности. Только добыча руд, алмазов и химического сырья работает на уровне средней региональной эффективности.

Диаграмма 3.3.3. Эко-энергетическая эффективность по типам добычи минеральных ресурсов в % от среднего по всем предприятиям добывающих регионов.

Это, действительно, феномен сырьевой экономики. В силу того, что в регионе есть сырьевой ресурс, экономика занимается извлечением этого ресурса, несмотря на то, что эффективность недропользования существенно ниже других видов деятельности в этом регионе, возможно и реально осуществляемой. Ни обработка, ни биоресурсы, ни, даже, передел того же минерального сырья, не развиваются, хотя они фундаментально эффективней простой добычи! Экономика региона работает в ущерб себе на потребу федерального бюджета и мирового экспорта.

Давайте все больше нефти, газа, угля да апатита! И о каких качественных прорывах при такой инверсии целей можно говорить?

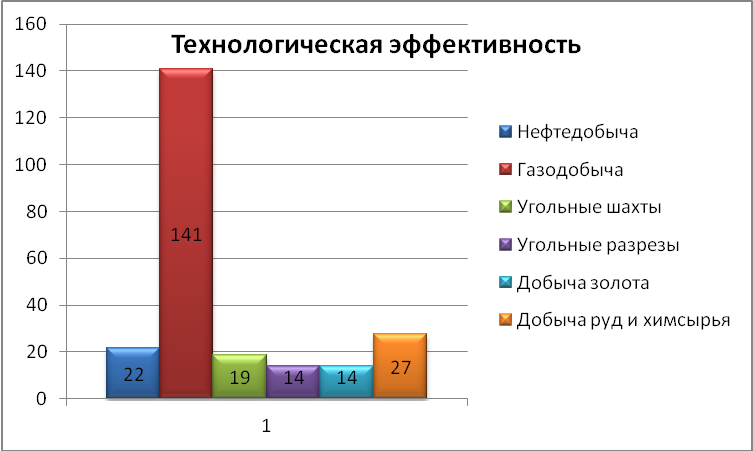

Технологическая эффективность, не зависящая от показателей продукции, демонстрирует еще более печальную картину. Уровень технологической эффективности используемого оборудования недропользователей, в сравнении с уровнем технологической эффективности других отраслей в целом, не берет даже тридцатипроцентную планку. Оптимизм относительно газодобычи (141%), как уже было отмечено выше, надо немного убавить. К сожалению, именно для этой подотрасли оценка существенно искажена в процессе изменения структуры Газпрома.

Диаграмма 3.3.4. Технологическая эффективность по типам добычи минеральных ресурсов в % от среднего по всем предприятиям добывающих регионов.

Динамика эко-энергетической и технологической эффективностей позволяет произвести сравнительный анализ тенденций в подотраслях и секторах экономики добывающих регионов, который показывает, как развиваются процессы, ход которых фактически определяет развитие экономики России в целом.

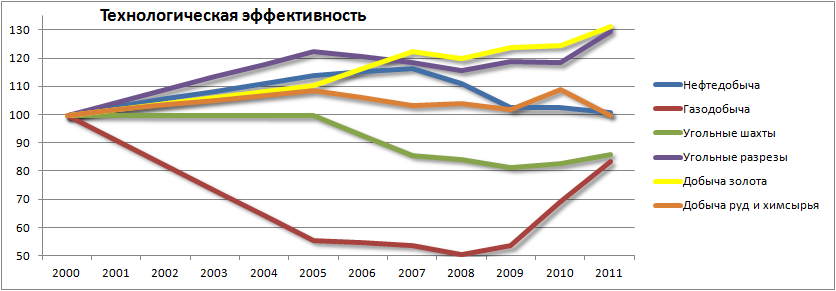

График 3.3.5. Динамика эко-энергетической эффективности по типам добычи минеральных ресурсов.

Худший итоговый результат – снижение эко-энергетической эффективности более чем на 12% за 12 лет - зарегистрирован для угольных шахт. Кризис эффективности пришелся на 2005-2007 годы, а последовавшие колебания эффективности шли с небольшой тенденцией к понижению. Каждый следующий максимум был ниже предыдущего, а минимумы хоть ненамного, но становились глубже. Похоже, что шахтная добыча «выдыхается» и шаг за шагом теряет эффективность.

При этом следует обратить внимание на почти полную асинхронность графика эколого-энергетической эффективности в открытой добыче угля. Спад, рост, ускорения спада или роста эффективности в шахтной добыче сопровождались прямо противоположными процессами в динамике эффективности работы карьеров. Эта асинхронность нарушилась только однажды – в 2008 году, когда наблюдался предкризисный пик производства в черной металлургии. В этот год оба варианта добычи угля показали рост эффективности, хотя и здесь можно говорить об асинхронности, поскольку масштаб роста эффективности разрезов (+35%) намного превзошел рост эффективности шахтной добычи (+9%). Можно предположить, что интенсификация добычи угля обеспечивалась из общих источников, а средства для развития разрезов в значительной части оказывались ресурсами, изъятыми из развития шахт.

В том числе фактором перераспределения ресурсов для развития внутри угледобычи может объясняться крайние положение этих подотраслей на графике 3.3.5. Динамика эко-энергетической эффективности всех остальных способов добычи минерального сырья находилась в диапазоне между динамикой шахтной эффективности и динамикой эффективности разрезов.

Предположение о роли внутриотраслевого перераспределения ресурсов (развития одной подотрасли за счет другой) подтверждает еще одна асинхронная пара – добыча нефти и добыча газа. Мы не раз упоминали реорганизацию Газпрома, в т.ч. выделение нефтяных активов в Газпромнефть, как фактор, существенно повлиявший на ход множества индикаторов развития. Динамика эко-энергетической эффективности нефтедобычи зеркально отражает динамику эффективности в добыче газа. Такое совпадение в двух парах родственных подотраслей подтверждает предположение о перетекании между ними ресурсов для развития, но механизм такого перетекания в рамках данного исследования мы не можем прокомментировать.

В добыче руд, алмазов и химического сырья основное повышение эко-энергетической эффективности произошло до 2005 года и сохранялось на достигнутом уровне остальную часть периода за исключением кризисного спада. В 2011 г. уровень показателя превышал первоначальный более чем на 16%.

Самой консервативной по эффективности является добыча золота. Эко-энергетическая эффективность на протяжении 8 лет практически не менялась, и только в 2008 г. стала постепенно снижаться. В 2010 г., в пик спроса на золото, в подотрасли была самая низкая за 12 лет эффективность (90% от уровня 2000 г.), но уже в 2011 г. показатель эко-энергетической эффективности вернулся к начальному уровню. Золотодобыча закончила 12 лет развития с нулевым приростом эффективности, что является настораживающим фактором на фоне взрывного посткризисного роста потребления энергии и воздействий на природную среду.

Общим для всех подотраслей, кроме нефтедобычи, является спад эко-энергоэффективности во время наиболее острой фазы кризиса. Видимо, предприятия нефтедобычи меньше других подотраслей несли груз обязательств по сохранению неэффективных производств и поддержке социальной инфраструктуры, тогда как более привязанные к поселенческой инфраструктуре угольщики, заготовители руд и алмазов и газодобытчики в 2009 году явно имели такие ограничения со стороны местных и федеральных властей.

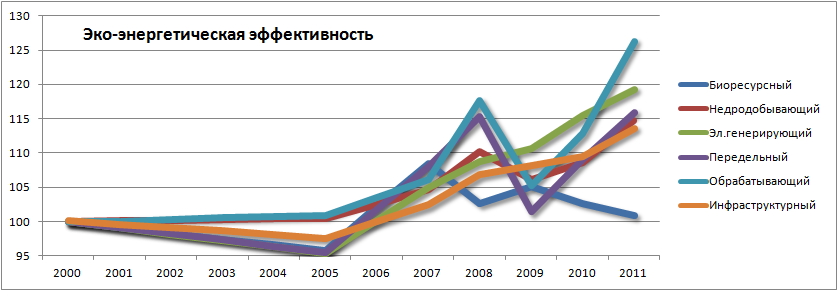

Если сопоставить общую динамику эко-энергетической эффективности предприятий, добывающих минеральные ресурсы, с динамикой эффективности деятельности предприятий других секторов производства (график 3.3.6.), то можно констатировать достаточное сходство траекторий развития секторов недропользования и инфраструктуры темпами около 1.1% в год. Выше уже отмечалось сходство динамики этих секторов по таким индикаторам изменения технологичности как изменение доли электроэнергии и изменение доли тепловой энергии в общем энергопотреблении. Основаниями для такой взаимосвязи в значительной мере выступает использование транспортной инфраструктуры (в т.ч. трубопроводной) для вывоза из сырьевых регионов добытой продукции.

График 3.3.6. Динамика эко-энергетической эффективности по секторам.

Другую пару синхронно меняющихся показателей эко-энергетической эффективности образуют предприятия переработки (передела) ресурсов и обрабатывающего сектора. Как и в предыдущем случае такая же синхронность прослеживается и по критериям изменения доли тепла и электричества в общем энергопотреблении этих секторов. Технологически они не так связаны, как добыча нефти-газа с трубопроводной системой, но экономически обе отрасли выходят за рамки сугубо сырьевых. Также стоит привлечь внимание к тому, что эти сектора в добывающих регионах имеют более высокий темп роста эко-энергетической эффективности, хотя и глубже всех провалились в период кризиса. Передел сырья и развитие обрабатывающих производств определенно более гибки и имеют резервы повышения эффективности за счет управленческих, логистических и кадровых средств, которые более доступны, чем смена оборудования. Электроэнергетика в добывающих регионах стабильно повышала эко-энергетическую эффективность после реформы РАО ЕЭС России. С 2005 года рост составлял +2.0% в год.

Динамика технологической эффективности определяется по соотношению общего потребления всех типов энергии и интегрального потока отходов и воздействий на среду. Этот показатель никак не связан с продукцией и отражает изменения качества работы (технологичность) основного оборудования по видам добычи минерального сырья.

Поскольку этот индикатор очень чувствителен к полноте использованной статистики, поэтому из описания мы сразу исключаем анализ динамики для газодобычи. Уже несколько раз подчеркивалось, что - из-за реорганизации структур Газпрома - статистика по энергопотреблению и воздействиям на среду газодобывающих предприятий оказалась непоказательной. Выделенные в самостоятельные предприятия «Газпром - добычи» какое-то время продолжали вести отчетность по всем объемам воздействий на среду, хотя энергетическая статистика уже относилась только к выделенным активам. Физическое соотношение затрат энергии и потока отходов-воздействий в этих случаях кардинально искажено и анализ динамики технологической эффективности пока лишен смысла. Единственное, что можно сказать на основании анализа самых последних значений, когда статистика по выбросам-отходам и энергопотреблению уже сбалансировалась для нового контура предприятий: в газодобыче снижается технологическая эффективность и происходит «старение» оборудования.

График 3.3.7. Динамика технологической эффективности по типам добычи минеральных ресурсов.

Угледобыча.

Скорее всего, самое глубокое снижение технологической эффективности оборудования происходило на угольных шахтах. Шахтная добыча угля имела худшую динамику и по показателю эко-энергетической эффективности, которая зависит не столько от качества используемого оборудования, сколько от качества работы персонала, используемых ресурсов, логистики и управления. По всем статьям этот вид деятельности находится в упадке, из которого может и не выбраться.

Нефтедобыча и другие.

Нулевые итоги двенадцати лет отмечены для уровня технологической эффективности оборудования в нефтедобыче и в добыче руд, алмазов, химического сырья. Правда, пути «выхода в ноль» у этих подотраслей разные. Нефтяники в первую половину срока достигли повышения качества работы оборудования (+17% к 2000 году), если только это не было следствием неполного учета экологических воздействий после инициированного ими упразднения экологического контроля. А технология добычи никеля и алмазов так и не изменялась принципиально весь период, подъемы эффективности (+7.-.+9%) были неустойчивыми, и нулевой итог 2011 года – закономерным.

Качественное улучшение технологичности оборудования произошло в открытой добыче угля и в золотодобыче. Прирост технологической эффективности этих подотраслей еще в середине рассматриваемого периода достиг +20% и в последний год повысился уже до +30%. Важно вернуться к двум индикаторам технологического уровня производства – доле тепла и электроэнергии – которые не зафиксировали технологического сдвига в этих двух подотраслях. Причина в том, что эти виды деятельности в значительной степени ведутся вне подключенных к энергетической инфраструктуре объектов. Соответственно, чувствительность критериев роста электрификации деятельности и снижения простого обогрева помещений в них не срабатывают, однако фундаментальный критерий технологической эффективности адекватно отражает реальные процессы и в этих сложных случаях.

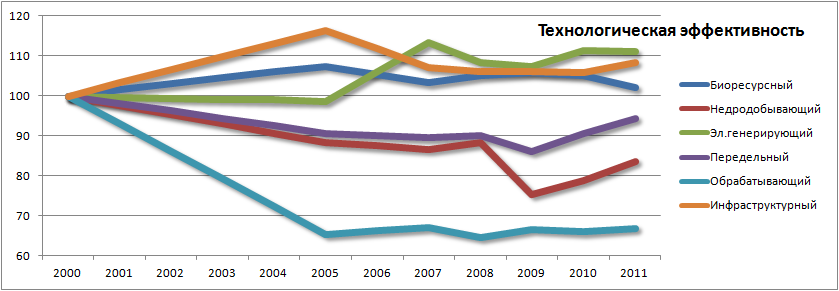

Сравнение динамики технологической эффективности предприятий- недропользователей с динамикой качества оборудования в остальных секторах экономики добывающих регионов обнаруживает весьма существенный разброс, причем тенденции практически во всех секторах достаточно устойчивы. Самые значительные потери в эффективности оборудования произошли в обрабатывающем секторе. Еще раз укажем на периферийное (вспомогательное) положение обрабатывающих предприятий в экономике добывающих регионов. Ресурсы на обновление и даже на капитальные ремонты к ним поступали в последнюю очередь, особенно в первую половину периода, когда происходил сырьевой рывок экономики России. С 2005 года падение технологического уровня удалось затормозить, но для качественных улучшений в обрабатывающем секторе средств пока не находится.

График 3.3.8. Динамика технологической эффективности по секторам.

В профильном для добывающих регионов секторе недропользования и связанном с ним секторе передела сырья качество оборудования синхронно и медленно снижалось до первой фазы экономического кризиса. К 2008 году эффективность оборудования снизилась примерно на 10%. В 2009 году технологическая эффективность в недропользовании упала очень существенно (еще на 13%), но уже со следующего года в обоих секторах обозначилось восстановление эффективности работы оборудования, а к 2011 году передельный сектор даже превысил докризисный уровень технологической эффективности.

Прирост технологической эффективности произошел в инфраструктуре и электроэнергетике (особенно после реорганизации РАО ЕЭС России), а также в биоресурсном секторе. Последний из названных секторов «легок на подъем». В силу специфики преобладающего здесь малого и среднего бизнеса, даже небольшие ресурсы могут привести к качественным сдвигам в технологической базе. А вот пусть небольшой, но долго сохраняющийся прирост качества работы оборудования в инфраструктуре и на электростанциях – факт, безусловно, позитивный для экономики преимущественно северных добывающих регионов.

Факторы развития предприятий добывающих регионов

(по типам минеральных ресурсов)

Понять и описать особенности развития подотраслей и секторов просто на основе графиков динамики эффективности затруднительно. Более полезным инструментом для этих целей являются диаграммы факторов развития, совмещающие в единый образ динамику физического объема продукции, эко-энергетической эффективности (фактора интенсификации производства) и технологической эффективности (фактора модернизации-деградации оборудования).

Для удобства сравнительного анализа процессов, развивавшихся в добывающих регионах с 2000 по 2011 годы, диаграммы динамики факторов развития, построенные для каждой подотрасли и каждого сектора, собраны на одну страницу. Здесь они расположены с учетом сходства-различия хода ключевых показателей (см. диаграммы 3.3.9.–3.3.15. и 3.3.16.-3.3.21.).

Диаграммы 3.3.9. – 3.3.15. Динамика факторов развития по типам добычи минеральных ресурсов

|

|

|

|

|

|

|

|

|

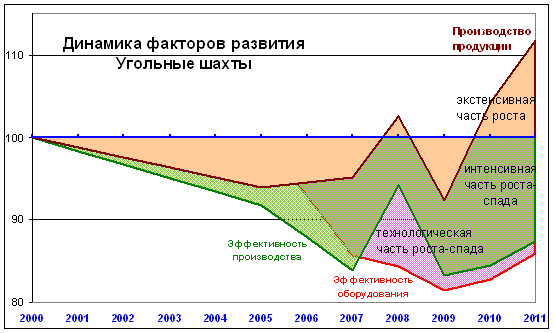

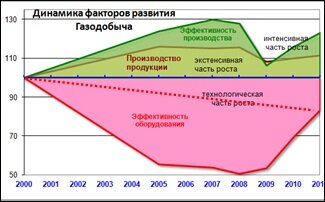

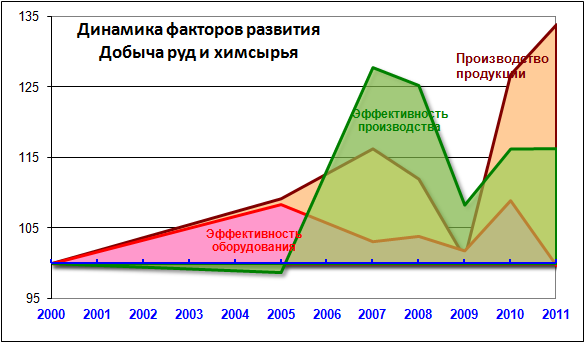

В первую пару подотраслей поставлены шахтная добыча угля и газодобыча, которые отличаются от других видов добычи минерального сырья низким ростом физических объемов производства. Угольные шахты даже снижали объемы продукции и вышли в плюс лишь накануне кризиса, который еще на год отодвинул устойчивое превышение относительно уровня 2000 года. При сходстве достигнутых уровней прироста продукции отрасли диаметрально отличались качеством развития, что наглядно демонстрирует зеленый сектор (производственная эффективность) на графике. Общие затраты энергии, ресурсов и интегральных экологических воздействий для производства единицы продукции в газодобыче сокращались. Опережающий рост эффективности при достаточно стабильных объемах производства свидетельствует об организационно-управленческом характере снижения затрат и издержек. Резервы повышения эффективности работы газодобывающей монополии безусловно были значительными, превышающими падение продуктивности и дебита скважин, эксплуатируемых исторически недавно. В шахтной добыче угля снижение физической доступности пластов, разрабатываемых уже более 70 лет, вело к значительному снижению эффективности, росту затрат энергии и ресурсов на каждую добытую тонну. Именно снижение эффективности добычи угля было решающим фактором падения производства на шахтах в первую половину двенадцатилетнего периода.

Второй особенностью развития, общей для шахтной добычи и газодобычи, является снижение технологической эффективности используемого оборудования (сиреневый сектор), которое увеличивается во всех других подотраслях, использующих минеральные ресурсы. О динамике старения оборудования газодобытчиков нельзя объективно судить из-за несовпадения контуров отчетности по энергопотреблению и экологическим воздействиям в ходе смены организационных форм предприятий Газпрома. Восстановление сопоставимой по энергетике и воздействиям отчетности к 2011 году позволяет оценить лишь общий уровень снижения, который на диаграмме обозначен пунктирной линией. Таким образом, газодобыча, при стабильности объемов поставок и планов, развивалась преимущественно за счет организационной и логистической оптимизации, повышенной нагрузки на персонал и природные ресурсы, не затрагивая исправно работающее, но стареющее на 1.6% в год оборудование.

Про динамику технологической эффективности в шахтной добыче можно сказать больше. Качество оборудования падало, особенно сильно в середине двенадцатилетнего периода. Вкупе с падающей эффективностью производства, этот процесс определял падение валового производства угля. Серьезная попытка восстановления производства была предпринята угледобывающими компаниями в докризисный период, но она ограничилась, в основном, управленческой оптимизацией, без заметной модернизации оборудования. В результате, технологическая эффективность лишь чуть замедлила падение. Этот вариант решения проблем развития подотрасли не выдержал испытания кризисом и, после подъема, производство снова рухнуло ниже уровня 2000 года. После кризиса процесс развития уже опирался на частичное восстановление качества оборудования, и с 2009 года показатель производственной эффективности точно следовал динамике технологичности производства. Наличие технологических улучшений обусловило более устойчивый рост объемов производства. Все это показывает, что и в такой старой и сложной подотрасли, как шахтная добыча угля, техническая модернизация гораздо надежней, чем чистая интенсификация или только управленческие меры.

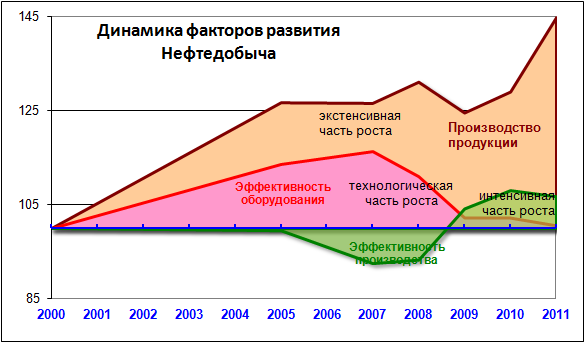

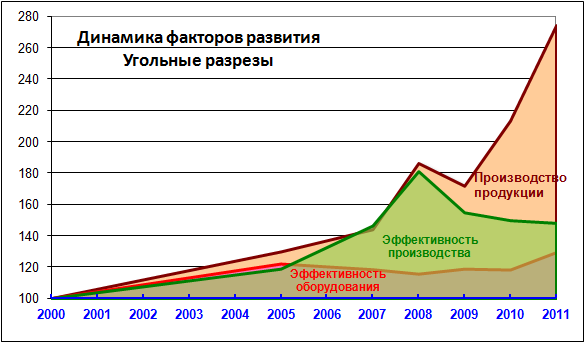

Остальные четыре типа добычи минерального сырья имели к 2011 году существенный рост объемов производства. Хотя все подотрасли пришли к росту производства разными путями, но в основе у всех них было повышение качества используемого оборудования. Первые годы двенадцатилетнего периода наиболее быстро происходило обновление основного оборудования в нефтедобыче и карьерной добыче угля. При сравнении диаграмм надо принимать во внимание разницу диапазонов вертикальной шкалы – до 145% для нефтедобычи и до 280% - для открытой добычи угля.

В нефтедобыче и на угольных разрезах уже к середине анализируемого периода на 30-40% выросли объемы производства, и этот рост опирался именно на технологическую модернизацию. Разница в этот период была в том, что нефтяники не уделяли должного внимания организационным и управленческим средствам повышения производственной эффективности, а владельцы угольных разрезов оптимизировали управление, ресурсные потоки и логистику одновременно с обновлением оборудования. В результате общая эффективность производства в нефтедобыче стала снижаться, обнажив управленческое паразитирование на итогах первоначально проведенных модернизаций. Рост производства затормозился, а спустя несколько лет обозначился и спад в технологической сфере. Тревожный сигнал был воспринят руководителями нефтяных компаний лишь в разгар экономического кризиса и проявился возвратом к росту эко-энергетической эффективности (снижением удельных затрат энергии и ресурсов) производства единицы продукции в 2009 году. Угольщики активизировали управленческую оптимизацию производства еще накануне кризиса (2008) и в результате не только сохранили достигнутый уровень эффективности оборудования, но и вышли после кризиса на самый бурный среди всех рассматриваемых видов деятельности посткризисный рост объемов производства (по +50% два года подряд). Рост объемов производства после кризиса в нефтедобыче был существенно меньше (по +10%), а уровень технологической эффективности оборудования вернулся к показателям 2000 года. Старение и износ в северных условиях сделали свою разрушительную работу, и этой подотрасли для устойчивого развития необходим новый цикл технологического обновления. Сегодняшний рост производства обеспечивается повышенной нагрузкой на природную среду, эксплуатацией персонала, отдельными логистическими приемами – средствами, которые нельзя назвать стратегическими.

Характер развития подотрасли добычи руд, алмазов и химического сырья представлял собой комбинацию процессов двух предыдущих подотраслей. Начальный рост производства опирался на процесс технологической модернизации. Темпы роста производства и показателей эффективности оборудования практически совпадали. Снижение показателей технологической эффективности здесь началось на несколько лет раньше, чем в нефтедобыче (уже после 2005 года). Видимо, или модернизация оборудования была не очень глубокой, или она была начата существенно ранее 2000 года, за горизонтом настоящего исследования. На фоне наметившихся проблем с работой основного оборудования руководство компаний стало больше внимания уделять организации работы, что сказалось на росте показателя интенсификации (эко-энергетической эффективности) производства. На несколько лет управленческие средства повышения эффективности, без серьезной смены оборудования, обеспечили продолжение роста выпуска продукции. Но последствия кризиса для этой подотрасли были очень чувствительными и затяжными. Объемы производства падали два года, при том что снижение обоих показателей эффективности – технологической (для оборудования) и эко-энергетической (для организации производства продукции) хотя и имело место, но не было существенным. Возможно, что спад выпуска продукции в добыче руд, алмазов и химического сырья был отчасти скрыт «работой на склад». Уж слишком стремительным было увеличение объемов производства в посткризисном 2010 году и замедление роста в 2011. По аналогичной схеме развивались процессы и в открытой добыче угля.

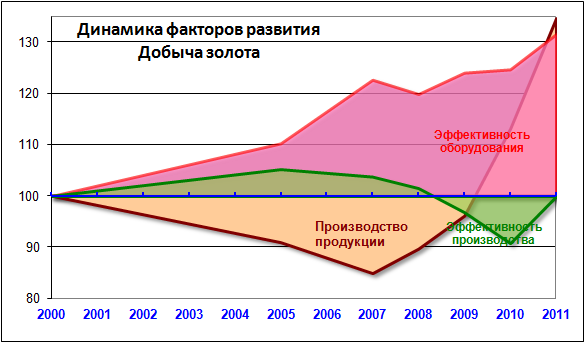

Самым необычным был характер развития производства в добыче золота. Золотодобыча - процесс очень древний и часто цикличный: по мере совершенствования технологии извлечения драгоценного металла старатели раз за разом возвращаются на старые месторождения. При этом количество физически добываемого металла сокращается, так как самое легкое золото взято на предыдущих проходах месторождений. Именно так выглядела картина развития золотодобычи в добывающих регионах до начала кризиса. Технологическая эффективность применяемого оборудования и техники устойчиво росла, но количество добытого металла все равно сокращалось. Управленческая и логистическая оптимизация в золотодобыче играла подчиненную роль, она отработана опытом старателей еще с времен «тумановских» артелей, живших по рыночным условиям даже в советское время… И тут грянул финансовый кризис. Спрос на золото перепрыгнул самые оптимистичные прогнозы аналитиков рынка драгметаллов. В кабинетах менеджеров золотодобывающих компаний и в балках маркшейдеров золотодобывающих артелей засуетились люди, затрезвонили телефоны и рации. Суета не пошла на пользу управленческой эффективности (падение), но разве это главное. Цена золота – вот движитель результативности. Рост был обеспечен, технологии это позволяли, а управленцы уже на следующий год успокоились и перестали делать ошибки при принятии производственных решений. Как результат, в золотодобыче поддержание объемов производства опирается на повышение технологического уровня оборудования при сохранении достигнутого уровня удельных затрат энергии и ресурсов не единицу продукции.

Факторы развития предприятий добывающих регионов по секторам.

Для выявления особенностей развития профильного для добывающих регионов недропользования проведено сравнение диаграмм факторов развития этого сектора и других секторов. Для удобства количественных сопоставлений все шесть диаграмм (3.3.16.-3.3.21.) построены с использованием одинакового диапазона вертикальной шкалы (от 65 до 155%).

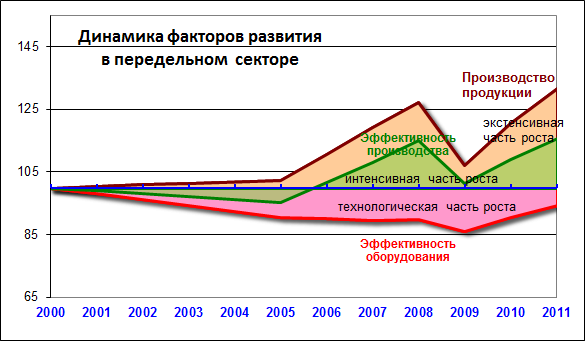

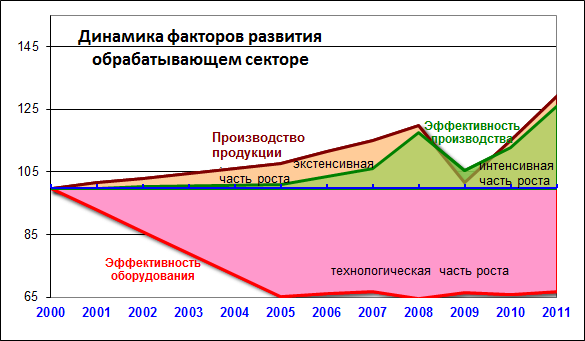

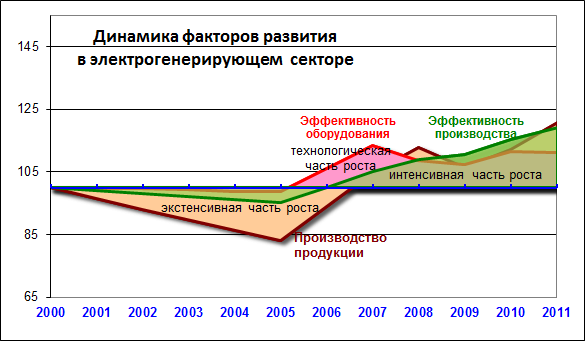

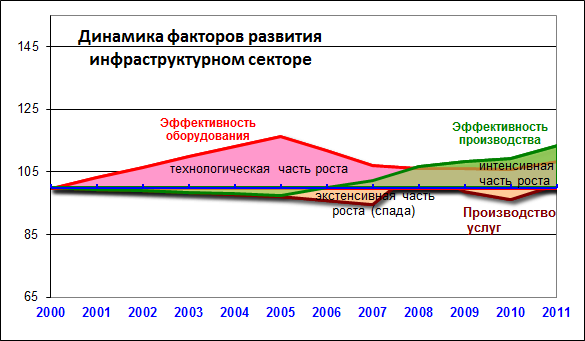

Диаграммы 3.3.16. – 3.3.21. Динамика факторов развития по секторам

|

|

|

|

|

|

|

|

|

Характеризуя развитие сектора недропользования, следует отметить, что именно профильный для добывающей группы регионов сектор дал в итоге один из самых высоких показателей прироста объемов продукции (+44% к уровню 2000 года). Более высокие показатели в биоресурсном секторе, не сравнимом по объемам производства с добычей минерального сырья в северных регионах, отражают большую мобильность и динамичность небольших предприятий сельского, лесного хозяйства, рыболовства и пищевой промышленности. Важно также обратить внимание, что с середины анализируемого периода (после 2006 года) динамика общей эффективности производства и динамика физических объемов добычи минерального сырья находилась в зависимости от показателя изменений эффективности оборудования. Подчеркнем, что в расчете показателя технологической эффективности не используются значения выпуска продукции, именно поэтому сходство траекторий зеленого и бежевого секторов с траекторией красной линии можно трактовать как зависимость, а не расчетный артефакт. Вполне возможно, что кривая изменений технологической эффективности была даже более благополучной, чем на приведенной диаграмме, поскольку изменения в отчетности, связанные с реорганизацией Газпрома, явно исказили динамику технологической эффективности газодобычи.

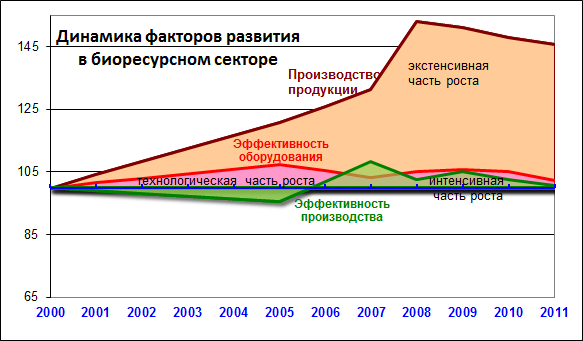

Роль качества оборудования для развития недропользования хорошо оттеняет динамика факторов развития в биоресурсном секторе, где не присутствует никакой связи между динамикой технологической эффективности и изменениями объемов продукции или интенсификации производства. Резервы экстенсивного развития этого сектора в добывающих регионах достаточно велики. В силу минерально-сырьевой специализации в экономике определенно не заполнены ниши производства продуктов питания и деревообработки, поэтому развитие предприятий этих видов деятельности не сопровождается особой конкуренцией, а рост производства идет без связи с показателями его эффективности и эффективности используемого оборудования. Для роста выпуска продукции здесь вполне достаточно простейшей экстенсивной стратегии.

А вот передельный сектор, довольно тесно связанный ресурсными потоками с профильным сектором недропользования, в своем развитии подчиняется определяющей роли качества оборудования. На диаграмме факторов развития все три кривые хотя и несколько расходятся в начальный период, но дальше изменяются вполне синхронно. Поскольку многие передельные предприятия (коксохимики, обогатители угля, газопереработчики и НПЗ) связаны с компаниями, добывающими минеральные ресурсы, а то и просто входят в их состав, единство принципов развития недропользователей и переработчиков сырья выглядит совершенно естественно. Из отличий можно обратить внимание на более значительную роль факторов интенсификации (общего КПД) производства продукции в передельном секторе, по сравнению с добычей минерального сырья. На заводах и фабриках роль качества управления, ресурсного планирования, логистики закономерно выше, чем на скважинах, карьерах и золотоносных речках.

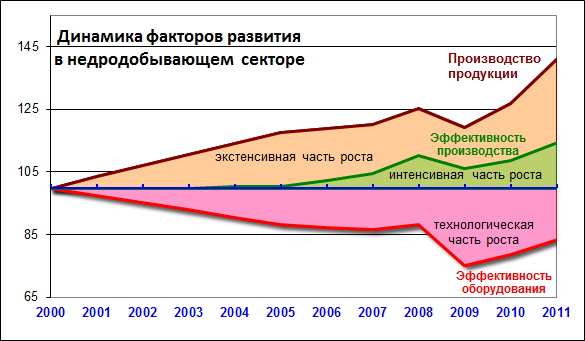

Подтверждением этой мысли служит диаграмма факторов развития предприятий обрабатывающего сектора. Обрабатывающие предприятия в добывающих регионах выполняют больше вспомогательные функции и находятся на периферии экономики регионов, в которых они расположены. Эта «провинциальность» проявляется в самом значительном среди всех секторов снижении технологичности используемого оборудования. Но при этом рост производства лишь немного уступает показателям сектора передела сырья. Этот рост поддерживается средствами интенсификации производства, в т.ч. использования устаревшего, но функционирующего оборудования. Именно в производствах продукции с высокой долей обработки значение организационно-управленческих средств способно задавать тенденции развития. На диаграмме для обрабатывающего сектора ход кривой производства продукции весь двенадцатилетний период повторяет ход зеленой линии интенсификации производства (а не красной линии динамики эффективности оборудования), причем в последние годы эти линии практически сходятся. Если развитие обрабатывающего сектора в добывающих регионах удается поддерживать на устаревшем и не самом эффективном оборудовании, то определенно можно ожидать существенного повышения объемов производства в случае его замены или модернизации. Только это в добывающих регионах мало кому нужно. Мы уже писали, что сырьевое развитие диктуется внешним для регионов спросом, а их внутренние потребности и имеющиеся возможности развития производств более высокого уровня не находят ни поддержки, ни ресурсов. Красная линия качества оборудования как рухнула к 65% от уровня 2000 года, так и колеблется около этой отметки, не привлекая внимания ни инвесторов, ни властей.

Две последние диаграммы – для электрогенерирующего и инфраструктурного секторов – отличаются очень узкими диапазонами изменения и объемов производства, и показателей эффективности. Это объективно, поскольку электроэнергетика по своей сути - тоже инфраструктурный сектор. Устойчивость параметров развития инфраструктуры связана с её ролью «скелета» хозяйственного комплекса. «Мышцы» отдельных производственных процессов на этом скелете могут расти или сжиматься, а опорный каркас меняется гораздо медленней. Второй общий признак для электрогенерации и остальной инфраструктуры – опережающий рост показателей эффективности работы основного оборудования. С учетом опорной роли инфраструктуры количество выполняемой ею работы не является принципиальным. Инфраструктура должна быть устойчивой и готовой к работе в самых разных режимах, в т.ч. мобилизационных. В обычных условиях она может быть даже существенно недогруженной, что и видно на диаграмме факторов развития инфраструктурного сектора, где линия производства продукции (услуг) периодически опускается ниже всех других индикаторов. Такая же ситуация присутствует и на диаграмме для электрогенерирующего сектора. Интересно, что из производящих подотраслей подобный феномен отмечен лишь для добычи золота, которое в определенном смысле также выполняет опорную (инфраструктурную) функцию в экономике.

Завершая обзор факторов развития подотраслей и секторов в добывающих регионах России, можно констатировать, что индикаторы фундаментальной эффективности и производства физически реальной продукции обеспечивают четкую диагностику ситуации. Всего трех показателей достаточно для описания и понимания особенностей развития производств, весьма разных по технологиям и организации.

Потенциал изменений основных факторов, определяющих эффективность хозяйственной системы, как отмечалось в первом разделе, может быть качественно (на уровне тенденции) оценен путем построения и анализа распределений. Для этой цели ряд первичных данных переводился в шкалу с возрастающей по степенному закону шириной градаций (см. первый раздел). Для сравнений использован единый алгоритм разбиения всех отмеченных в конкретный год значений эффективности на 5 диапазонов. Для каждого диапазона определялось число предприятий, попавших в данную градацию, строился график и сравнивался с одним из четырех теоретических распределений по критериям максимального сходства. Исследование распределений выполнено для добывающей отрасли в целом, без разбиения на подотрасли, выборки которых слишком малы.

Изменения распределения предприятий добывающих регионов по эко-энергетической эффективности. Здесь необходимо еще раз повторить теоретические выводы о закономерностях деформации распределений элементов по эффективности в развивающейся (живой) системе. Эти деформации происходят при качественной перестройке структуры системы на основе тех же самых «первичных» элементов. Элементы те же, а система (за счет смены отношений и/или законов композиции) уже другая. Количественный рост системы и любые другие изменения, не переводящие её в качественно новое состояние, на распределении не отражаются. При этом отдельные элементы и даже группы элементов (предприятия одной подотрасли или сектора), как частицы при броуновском движении, могут менять свои качественные характеристики, но система в целом неизменна, пока в ней не начались значимые сдвиги в соотношениях элементов (кластеров элементов) с разной эффективностью.

Диаграмма 3.3.22. Изменения распределений предприятий добывающих регионов по эко-энергетической эффективности с 2000 по 2011 гг. (1-низкая, 2-пониженная, 3-средняя, 4-повышенная, 5-высокая).

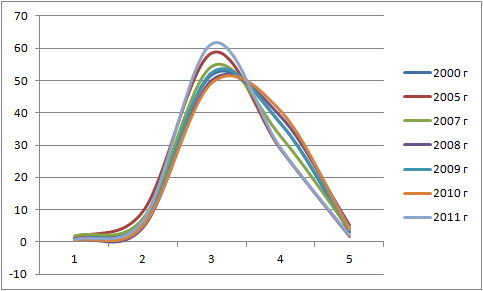

Распределение 845 предприятий отрасли по интегральному уровню КПД производства для всех узловых точек (лет) исследованного периода (2000, 2005, 2007, 2008, 2009, 2010, 2011) имело явно выраженный центральный вид, однако в отдельные годы заметно небольшое смещение вправо, в сторону неустойчивости. При этом распределения 2005 и 2007 годов относятся к первой модификации (полностью центральной), а годы финансового кризиса – ко второй (с эксцессом вправо в область неустойчивости).

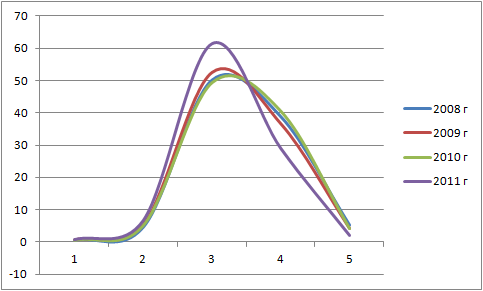

Чтобы внимательнее рассмотреть хронологию возникновения этих модификаций распределения в ходе экономического кризиса на следующей диаграмме оставлены только четыре последних года – 2008, 2009, 20010 и 2011.

Диаграмма 3.3.23. Изменения распределений предприятий добывающих регионов по эко-энергетической эффективности на разных фазах экономического кризиса (1-низкая, 2-пониженная, 3-средняя, 4-повышенная, 5-высокая).

На этой диаграмме видно, что эксцесс распределения (появление системных признаков неустойчивости) наблюдался в период кризиса и в первый год после его «формального» окончания. В 2011 году форма распределения обрела вид, наиболее приближенный к классическому устойчивому (колоколообразному), при этом по сравнению с предыдущим периодом само распределение сузилось, а его максимум поднялся на 10%, сняв даже малейшие признаки размытости.

Эти небольшие изменения в структуре эффективности предприятий добывающих регионов показывают, что в хоть системе и возникло внутреннее напряжение, но оно не привело к системной трансформации, и после окончательного снятия кризисного стресса распределение вернулось к устойчивой форме. Однако, факт структурной реакции на кризис позволяет оценить экономику добывающих регионов как ограниченно устойчивую. То, что ей удалось сохраниться в период кризиса, не должно успокаивать. Более серьезное по масштабам, длительности или более специфичное воздействие потенциально могут привести к смене сложившейся здесь системы. Эта смена не является однозначно негативным процессом, скорее даже наоборот, возникновение новой СИСТЕМЫ могло бы открыть добывающим регионам и новые экономические возможности.

Изменения распределения предприятий добывающих регионов по технологической эффективности. Если анализировать распределение предприятий по технологической эффективности, то следует сразу отметить, что полученные при таком анализе выводы будут относиться к несколько другой системе, хотя номинально представленной теми же элементами – предприятиями. Технологическая эффективность является качественной характеристикой оборудования – т.е. совокупности скважин, карьеров, дорог, трубопроводов и прочих технических и инфраструктурных объектов. Соответственно, системой, которую образуют такие элементы, можно считать «основные производственные фонды добывающих регионов». Поскольку каждая система выступает как элемент или подсистема системы более высокого уровня, можно принять, что анализ распределений предприятий по технологической эффективности отражает системные свойства технического комплекса как подсистемы регионов добывающего типа.

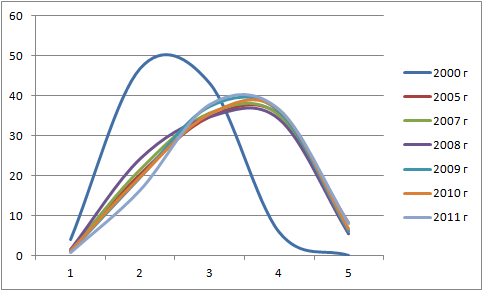

Диаграмма 3.3.24. Изменения распределений предприятий добывающих регионов по технологической эффективности с 2000 по 2011 гг. (1-низкая, 2-пониженная, 3-средняя, 4-повышенная, 5-высокая).

В распределениях по эффективности элементов этой системы (подсистемы) за разные годы есть только один, отличающийся по виду от остальных. В 2000 году характер распределения отличался сдвигом влево, характерным для развивающейся системы - в технологическом комплексе добывающих регионов присутствовало существенно большее, чем сейчас, число неэффективных и малоэффективных элементов – технических комплексов предприятий. Такое распределение характерно для стадии роста относительно недавно сложившейся системы - её развитие идет в сторону отбора наиболее эффективных и конкурентоспособных элементов. Собственно те технологические модернизации, которые в начальном периоде двенадцатилетнего цикла зафиксированы для нефтедобычи, открытых разработок угля и добычи золота, точно соответствуют этой стадии роста без структурных (системных) перестроек.

Основной процесс трансформации, судя по всему, произошел в период до 2005, а может быть и до 2000, года. К середине описываемого периода технологический комплекс добывающих регионов оформился и обрел устойчивость. Однако, несмотря на в целом «центральный» вид распределения, необходимо отметить, что оно имеет не классический колоколообразный вид, а смещено вправо, причем это смещение нельзя назвать случайным, поскольку оно воспроизводится на протяжении последних 6-ти лет. Правое смещение распределение свидетельствует о наличии потенциала структурных изменений. Если в силу каких-либо обстоятельств в добывающих регионах увеличится доля высокотехнологичных предприятий, то можно ожидать качественного скачка – выхода всей системы на новый, более высокий технологический уровень, элиминации неэффективных производств и образования нового центрального «ядра» повышенной эффективности. Предпосылки к этому в виде правой асимметрии распределения существуют уже несколько лет.

Однако вполне возможен и сценарий, аналогичный рассмотренному выше для эко-энергетической эффективности – правое смещение потихоньку «рассасывается» (рост доли низкотехнологичных производств) и распределение приобретает типичный центральный вид - с устойчиво законсервированным невысоким технологическим уровнем. Этот «возврат в застой» тоже может рассматриваться как вполне реалистичный сценарий, все зависит от выбранной стратегии управления. А пока технологическая структура добывающего комплекса хоть и располагает потенциалом для развития, но является консервативной – на нее не повлиял даже кризис. Сырьевые регионы остались сырьевыми…. и будут ими, пока сложившаяся система существует!